ב-10 במאי 2019, ממשל טראמפ העלה רשמית את מכס הענישה של 10% בסעיף 301 על יבוא של 200 מיליארד דולר מסין ל-25%.מוקדם יותר השבוע, באמצעות הציוץ שלו, הנשיא טראמפ עוד איים להטיל את המכס העונשי על כל היבוא מסין, כולל ביגוד ומוצרי צריכה אחרים.מלחמת המכסים ההולכת וגוברת בין ארה"ב לסין משכה תשומת לב חדשה לתחזית של סין כיעד לרכישת לבוש.זה גם מדאיג במיוחד שהמכסים העונשיים יובילו לעליית מחירים בשוק האמריקאי, ויפגעו הן בקמעונאי האופנה והן בצרכנים.

באמצעות EDITED, כלי ביג דאטה לתעשיית האופנה, מאמר זה מתכוון לחקור כיצד קמעונאי הלבשה בארה"ב מתאימים את אסטרטגיית המקור שלהם ל"תוצרת סין" בתגובה למלחמת המכסים.בייחוד, בהתבסס על ניתוח מפורט של תמחור, מלאי ומבחר מוצרים בזמן אמת של יותר מ-90,000 קמעונאי אופנה ו-300,000,000 פריטי הלבוש שלהם ברמת שמירה במלאי (SKU), מאמר זה מציע תובנות נוספות לגבי מה זה קורה בשוק הקמעונאי בארה"ב מעבר למה שסטטיסטיקת סחר ברמת המאקרו יכולה לספר לנו בדרך כלל.

שלושה ממצאים ראויים לציון:

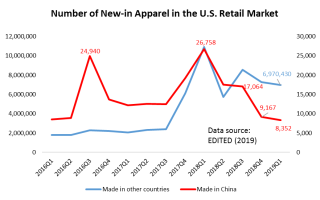

ראשית, מותגי אופנה וקמעונאים אמריקאים מוצאים פחות מסין, במיוחד בכמות.למעשה, מאז שממשל טראמפ השיק את חקירת סעיף 301 נגד סין באוגוסט 2017, קמעונאי הלבשה בארה"ב החלו לכלול פחות "תוצרת סין" בהצעות המוצרים החדשות שלהם.יש לציין כי מספר SKUs "תוצרת סין" שהושקו לאחרונה לשוק ירד משמעותית מ-26,758 SKUs ברבעון הראשון של 2018 ל-8,352 SKUs בלבד ברבעון הראשון של 2019 (איור למעלה).במהלך אותה תקופה, הצעות המוצרים החדשות של קמעונאי ההלבשה בארה"ב שהגיעו מאזורים אחרים בעולם נשארים יציבים.

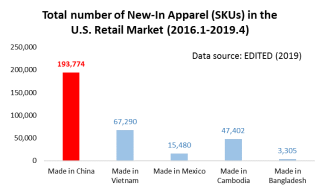

עם זאת, בהתאם לסטטיסטיקות הסחר ברמת המאקרו, סין נותרה ספקית ההלבשה הגדולה ביותר לשוק הקמעונאי האמריקאי.לדוגמה, עבור אותם מק"טים של לבוש שהושקו לאחרונה לשוק הקמעונאי בארה"ב בין ינואר 2016 לאפריל 2019 (הנתונים העדכניים ביותר הזמינים), סך ה-SKU של "תוצרת וייטנאם" היה רק שליש מ"תוצרת סין", מה שמצביע על כך. יכולת הייצור והייצוא חסרי תקדים של סין (כלומר, רוחב המוצרים שסין יכולה לייצר).

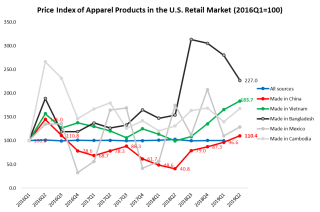

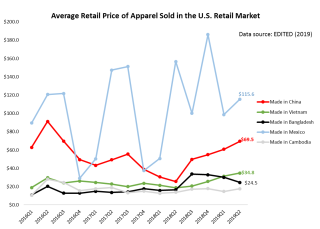

שנית, ביגוד "תוצרת סין" הולך ומתייקר בשוק הקמעונאי בארה"ב, ובכל זאת נשאר במחיר תחרותי בסך הכל.למרות שפעולת סעיף 301 של ממשל טראמפ לא כוונה ישירות למוצרי הלבשה, המחיר הקמעונאי הממוצע של ביגוד שמקורו בסין בשוק האמריקאי בכל זאת המשיך לעלות בהתמדה מאז הרבעון השני של 2018. באופן ספציפי, המחיר הקמעונאי הממוצע של בגדים "תוצרת". בסין" עלה משמעותית מ-25.7 דולר ליחידה ברבעון השני של 2018 ל-69.5 דולר ליחידה באפריל 2019. עם זאת, התוצאה גם מראה שהמחיר הקמעונאי של הלבשה "תוצרת סין" עדיין היה נמוך יותר ממוצרים שמקורם באזורים אחרים של העולם.יש לציין כי ביגוד "תוצרת וייטנאם" מתייקר גם בשוק הקמעונאי בארה"ב - אינדיקציה שככל שיותר ייצור עובר מסין לוייטנאם, יצרני הלבשה ויצואנים בוייטנאם מתמודדים עם לחצי עלויות הולך וגובר.לשם השוואה, במהלך אותה תקופה, שינוי המחיר של "תוצרת קמבודיה" ו"תוצרת בנגלדש" נשאר יציב יחסית.

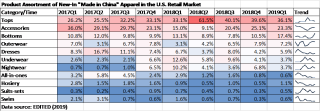

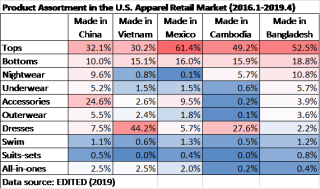

שלישית, קמעונאי האופנה בארה"ב מעבירים את מוצרי הלבוש שהם מקבלים מסין.כפי שמוצג בטבלה הבאה, קמעונאי הלבשה בארה"ב רכשו פחות פריטי אופנה בסיסיים בעלי ערך מוסף נמוך יותר (כגון עליוניות והלבשה תחתונה), אך קטגוריות ביגוד מתוחכמות יותר ובעלי ערך מוסף גבוה יותר (כגון שמלות והלבשה עליונה) מסין מאז 2018. תוצאה זו משקפת גם את המאמצים המתמשכים של סין בשנים האחרונות לשדרג את מגזר ייצור ההלבשה שלה ולהימנע פשוט מתחרות במחיר.מבנה המוצר המשתנה יכול להיות גם גורם שתרם לעלייה במחיר הקמעונאי הממוצע של "תוצרת סין" בשוק האמריקאי.

מצד שני, קמעונאים בארה"ב מאמצים אסטרטגיית מבחר מוצרים שונה מאוד עבור ביגוד שמקורו בסין לעומת אזורים אחרים בעולם.בצל מלחמת הסחר, קמעונאים בארה"ב עשויים להעביר במהירות את הזמנות המקור מסין לספקים אחרים עבור פריטי אופנה בסיסיים, כמו עליוניות, תחתונים ותחתונים.עם זאת, נראה שיש הרבה פחות יעדי מקורות חלופיים לקטגוריות מוצרים מתוחכמות יותר, כגון אביזרים וביגוד עליון.איכשהו, למרבה האירוניה, מעבר למקור מוצרים מתוחכמים יותר ובעלי ערך מוסף גבוה יותר מסין יכול להפוך את מותגי האופנה והקמעונאים בארה"ב לפגיעים עוד יותר למלחמת המכסים מכיוון שיש פחות יעדי מקורות חלופיים.

לסיכום, התוצאות מצביעות על כך שסין תישאר יעד מקורות קריטי עבור מותגי אופנה וקמעונאים אמריקאים בעתיד הקרוב, ללא קשר לתרחיש של מלחמת המכסים בין ארה"ב לסין.בינתיים, אנו צריכים לצפות מחברות אופנה אמריקאיות להמשיך להתאים את אסטרטגיית המקור שלהן ללבוש "תוצרת סין" בתגובה להסלמה של מלחמת המכסים.

זמן פרסום: 14 ביוני 2022